RSS-Feed der Bay. Landesanstalt für Wald und Forstwirtschaft abonnieren

So verpassen Sie keine Neuigkeiten mehr. Unser RSS-Feed "Nachrichten der Bayerischen Landesanstalt für Wald und Forstwirtschaft" informiert Sie kostenlos über unsere aktuellen Beiträge.

Stefan Friedrich, Christina Schumann, Herbert Borchert, Fabian Schulmeyer und Jan-Philipp Egner

Sägenebenprodukte und Industrierestholz - LWF-Wissen 70

In der Sägeindustrie fallen im Rahmen der Schnittholzproduktion Nebenprodukte an, die als wichtiger Rohstoff für die Holzwerkstoff- und Papierindustrie sowie zur Wärme- und Stromerzeugung (auch über den Umweg als Pellets oder Briketts) dienen. Im Jahr 2010 wurden insgesamt 4,9 Millionen m³ (Kubikmeter) Nebenprodukte einschließlich Kappholz, Rinde und Hobelspäne in der Sägeindustrie erzeugt. Die schnittholzweiterverarbeitende Industrie (im Wesentlichen Zimmereien und Schreinereien) produziert in der zweiten Absatzstufe der Holzverarbeitung Industrierestholz als Koppelprodukt.

Struktur der Sägeindustrie

Zoombild vorhanden

Zoombild vorhanden

Abbildung 12: Standorte der Säge- industrie in Bayern (Stand Juli 2011)

Daher wurde auf die Umsatzsteuerstatistik für Bayern zurückgegriffen, um die Gesamtzahl der Sägewerksbetriebe zu ermitteln. Nach Angaben des Bayerischen Landesamtes für Statistik und Datenverarbeitung für das Jahr 2009 (zum Zeitpunkt der Berichtserstellung lagen die Zahlen für 2010 noch nicht vor) existierten 1.336 umsatzsteuerpflichtige Unternehmen des Wirtschaftszweiges 16.1 »Säge-, Hobel- und Holzimprägnierwerke«.

Wird die Entwicklung der Zahl an umsatzsteuerpflichtigen Unternehmen wie in Tabelle 4 seit 2005 fortgeschrieben, so ergibt sich für 2010 eine geschätzte Zahl von rund 1.300 Unternehmen.

Mantau (2007) ermittelte die Größenklassenverteilung der Sägewerke in Bayern (Tabelle 5) im Jahr 2004. Die Befragung der LWF ergab einen Anteil von 41% für die Klasse von 5.000 bis 19.999 Fm Rundholzeinschnitt. Dies unterscheidet sich stark von den Zahlen in Tabelle 5. Da die Entwicklung der umsatzsteuerpflichtigen Sägewerksbetriebe in Bayern keinen Hinweis auf einen starken Rückgang der Werke gibt, wird angenommen, dass sich die Größenklassenverteilung nicht wesentlich geändert hat. Daher wird die Verteilung nach Mantau (2007), die auf einer wesentlich größeren Stichprobe beruht (Sörgel 2005), als realistischer angesehen, fortgeschrieben und auf die aktualisierte Zahl der Betriebe in Bayern (Tabelle 4) übertragen.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|

| Anzahl Umsatz- steuerpflichtiger |

1.394 | 1.389 | 1.394 | 1.378 | 1.336 | 1.319 (Fortschreibung über den Mittelwert der Änderung zum Vorjahr zwischen 2005–2009) |

| Veränderung zum Vorjahr | –2,04% | –0,36% | 0,36% | –1,15% | –3,05% |

| Größenklasse [m³ Rohholzeinschnitt] | Anteil an Gesamtzahl |

|---|---|

| Klasse bis 4.999 m³ | 83% |

| Klasse 5.000–19.999 m³ | 13% |

| Klasse 20.000 bis 49.999 m³ | 2% |

| Klasse ab 50.000 m³ | 2% |

Rundholzeinschnitt und Schnittholzproduktion

| Typ | Einschnitt [Fm o. R.] |

Einschnittskapazität [Fm o. R.] |

Schnittholzausbeute [m³] |

Sägenebenprodukte inkl. Rinde und Hobelspäne [m³] |

|---|---|---|---|---|

| Klein- und Mittelsäger | 3.541.000 | 4.840.000 | 2.275.000 | 1.457.000 |

| Großsäger | 6.498.000 | 10.181.000 | 3.892.000 | 3.464.000 |

| Summe | 10.039.000 | 15.021.000 | 6.167.000 | 4.921.000 |

Aufkommen und Verbleib von Sägenebenprodukten

Aufkommen und Sortimente

Zoombild vorhanden

Zoombild vorhanden

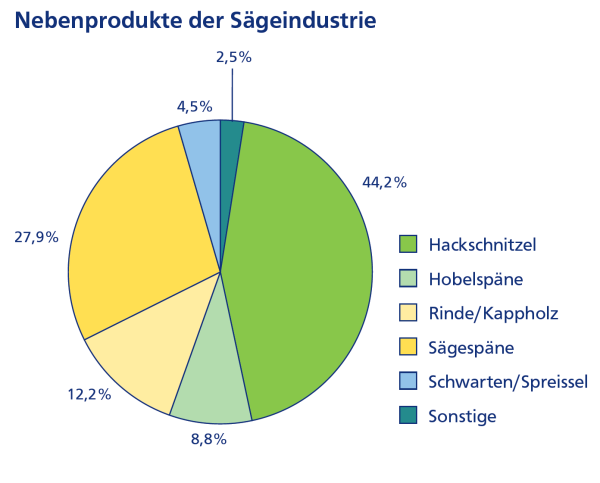

Abbildung 13: Anteile der verschiedenen Sortimente an den Sägenebenprodukten inkl. Rinde und Ho- belspäne aus bayerischen Sägewerken

In der Befragung wurden alle Sortimente abgefragt, die nach dem Produktionsprozess zur stofflichen oder energetischen Weiterverwertung zur Verfügung stehen. Inklusive Rinde/Kappholz und Hobelspänen produziert die Sägeindustrie eine Gesamtmenge an Nebenprodukten von 4,92 Millionen m³. Rund 70% der Sägenebenprodukte stammen aus Großsägewerken, die – bedingt durch die Einschnitttechnologie – deutlich höhere Anteile an Hackschnitzeln (etwa 60%) als Klein- und Mittelsäger aufweisen. Schwarten und Spreißel fallen im Wesentlichen in den kleinen und mittleren Sägewerken an.

Die Verteilung auf die einzelnen Sortimente kann Abbildung 13 entnommen werden.

Das Hauptsortiment sind Hackschnitzel, die bei guter Qualität größtenteils in der Zellstoffindustrie und teils in der Papierindustrie verwendet werden, bei geringerer Güte eher der Energieerzeugung dienen. Knapp über ein Viertel der Menge besteht aus Sägespänen, die in die Spanplattenproduktion bzw. mittlerweile auch in die Pelletproduktion fließen. Für letztere sind auch die etwa 9% Hobelspäne auf Grund des geringen Wassergehalts ein sehr guter Rohstoff. Rinde und Kappholz werden zunehmend im eigenen Betrieb zur Schnittholztrocknung verbrannt bzw. zum Teil daraus Rindenprodukte für Landwirtschaft und Gartenbau hergestellt (Bauer 2006; Moser 2008).

Verwendung

Zoombild vorhanden

Zoombild vorhanden

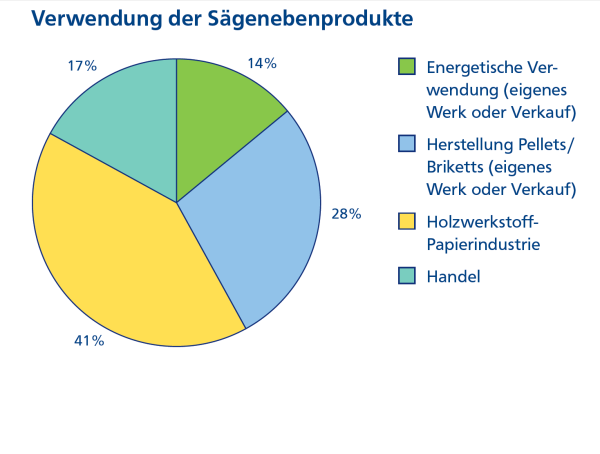

Abbildung 14: Verwendung der Sägenebenprodukte inkl. Rinde und Hobelspäne: Anteile der energe- tischen Verwendung, der Pellet- ierung/Brikettierung, der stofflichen Verwendung und des Handels

Die energetische Nutzung gliedert sich folgendermaßen: 14% werden in den Sägebetrieben direkt verfeuert bzw. an Heizanlagen geliefert. Dies entspricht in etwa dem Anteil an Rinde und Schwarten (Abbildung 13).

Weitere 28% werden pelletiert. Damit ist die Bedeutung der Weiterverarbeitung zu Pellets für die Sägeindustrie deutlich gestiegen. Nach Degenbeck (2012) ist an sechs bayerische Großsägewerke (über 50.000 Fm Nadelholzeinschnitt) ein Pelletwerk angeschlossen. 2005 lag die Produktionskapazität für Pellets bei rund 0,1 Millionen t in Bayern (Bauer 2006), die eigene telefonische und die Erhebung durch Degenbeck (2012) lassen auf eine Produktion von 0,6 Millionen t Pellets für das Jahr 2010 schließen.

Für eine Restmenge von 17% der Nebenprodukte kann auf Grund der Befragung keine Aussage zur Verwendung getroffen werden, da sie in den Handel gelangt. Dieser wiederum bedient alle weiterverarbeitenden Branchen.

| Verbleib | Großsäger [Mio. m³] |

Klein- und Mittelsäger [Mio. m³] |

Gesamt [Mio. m³] |

|---|---|---|---|

| Gesamt | 3,3 | 1,5 | 4,8 |

| Energetische Verwendung (eigenes Werk oder Verkauf) |

0,3 | 0,3 | 0,7 |

| Herstellung Pellets/ Briketts (eigenes Werk oder Verkauf) |

1,2 | 0,1 | 1,3 |

| Holzwerkstoff- Papierindustrie | 1,4 | 0,6 | 2,0 |

| Handel | 0,3 | 0,5 | 0,8 |

Verkauf in andere Bundesländer und Export

Zoombild vorhanden

Zoombild vorhanden

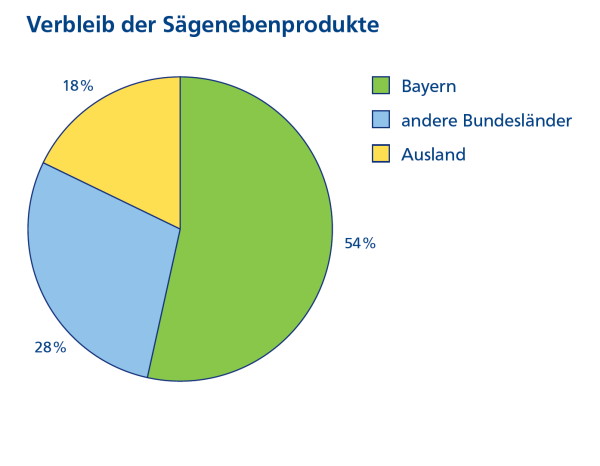

Abbildung 15: Verbleib der Sägenebenprodukte: Anteile der Verwendung in Bayern, in anderen Bundesländern und Export ins Ausland

Abbildung 15 ist zu entnehmen, dass etwa ein Drittel der Menge in andere Bundesländer geliefert und rund ein Fünftel ins Ausland exportiert wird. Rechnerisch ergeben sich 2,5 Millionen m³ Sägenebenprodukte inklusive Rinde und Hobelspäne aus bayerischen Sägewerken, die in Bayern verwendet werden.

Zu den aus dem Ausland oder anderen Bundesländern bezogenen Mengen können im Rahmen dieser Studie keine Aussagen getroffen werden.

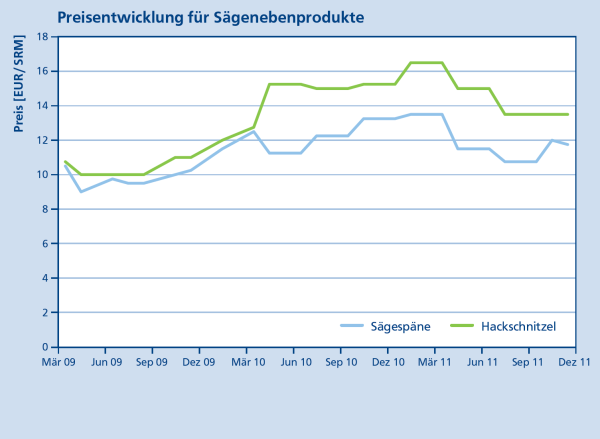

Preisentwicklung für Sägenebenprodukte

Zoombild vorhanden

Zoombild vorhanden

Abbildung 16: Preisentwicklung [Euro/ Srm] für Sägespäne und Hackschnitzel in Süddeutschland von 2009 bis 2011 (Preise ab Werk für durchschnittliche Industrieabnehmer) (Quelle: EUWID 2012)

Grund für diesen Anstieg ist die zunehmende Nachfrage nach Sägenebenprodukten zur energetischen Nutzung. Die Kapazitäten zur Pelletproduktion wurden in den letzten Jahren enorm ausgebaut, die Zahl der Biomasseheizwerke und -heizkraftwerke hat deutlich zugenommen und mit ihnen der Bedarf nach Rohstoffen. Rundholzeinschlag und -einschnitt hatten nicht proportional zur Nachfrage nach Sägenebenprodukten zugenommen, was zu einer Verknappung führte. Dies verteuert die Rohstoffe für Holzwerkstoff- und Papierindustrie. Nach Angaben des Verbands Deutscher Papierfabriken e.V. (VDP) stiegen die Preise für Holz- und Zellstoff in der Bundesrepublik von 2009 auf 2010 um 39% (vgl. VDP 2011).

Im Jahr 2011 ist ein erneutes Sinken der Preise für Sägenebenprodukte zu beobachten, was mit dem von Seiten des privaten Waldbesitzes höherem Holzeinschlag zur erklären ist. Dieser wurde in bayerischen Sägewerken eingeschnitten und hatte somit eine verbesserte Versorgung des Marktes mit den Nebenprodukten der Sägeindustrie zur Folge. Gleichzeitig drosselte die Abnehmerseite die Produktion.

Industrierestholz

-verarbeitenden Industrie (Möbel- und Holzwerkstoffindustrie, Holzverpackungsindustrie, sowie Brettschichtholz- und Hobelwerke) und im Holzhandwerk (z.B. Zimmereien, Schreinereien, Fertighausbau) an. Für die vorliegende Studie wurden keine Erhebungen zum Aufkommen bei Handwerks- oder Industriebetrieben dieser Branchen durchgeführt.

Bauer et al. (2006) schätzten das Industrierestholzaufkommen mit folgendem Ansatz: Die jährlich in Deutschland anfallende Industrierestholzmenge lag 2002 bei rund 4,8 Millionen m³. Davon stammten knapp 40% aus der Möbelindustrie. Unter Berücksichtigung der verwerteten Schnittholzmenge sowie unter Einbezug der Möbelindustrieverteilung in Deutschland ergab sich ein Potential für Bayern von über 1,6 Millionen m³ pro Jahr. Dies entsprach einer Menge von über 0,8 Millionen t atro für das Jahr 2004. Von diesem Teil wurde nach Einschätzung im letzten Marktbericht der überwiegende Teil von 0,75 Millionen t atro pro Jahr energetisch verwertet (Bauer et al. 2006).

Kaltschmitt et al. (2009) nehmen an, dass in Deutschland pro Jahr 8–10 Millionen t Industrierestholz (inklusive Sägenebenprodukte) anfallen. Davon ausgehend, dass 50% der deutschen Sägewerke in Bayern stehen und dort rund ein Viertel des Einschnitts getätigt wird, ergibt sich für Bayern eine Menge von 2–2,5 Millionen t im Jahr. Abzüglich der Nebenprodukte aus der Sägeindustrie (Tabelle 6) kann von einer Menge von schätzungsweise 0,1–0,6 Millionen t Industrierestholz, die in Bayern anfallen, ausgegangen werden.

Insgesamt bleibt festzuhalten, dass der Datenbestand zum Industrierestholzaufkommen für Bayern nicht ausreichend ist, um eine genaue Menge zu ermitteln. Der Restholzanfall in den einzelnen holzbe- und -verarbeitenden Betrieben über die letzten Jahre ist zurückgegangen, da zunehmend vorbearbeitete Materialien (Hobelware, Holzwerkstoffe etc.) eingesetzt werden (Krämer 2011). Helm (2011) ermittelte für die Schreinereien im Landkreis Bad Tölz–Wolfratshausen einen Rückgang von 10% in den letzten fünf Jahren. Parallel ist allerdings die Zahl der umsatzpflichtigen Zimmereien und Unternehmen des Ingenieurholzbaus in Bayern von rund 2.500 im Jahr 2005 auf 2.800 (2009) (Quelle: Statistisches Landesamt - Umsatzsteuerstatistik 2005 und 2009) gestiegen, im Möbelbau ist die Zahl geringfügig gesunken.

Da eine energetische Nutzung von Industrierestholz in Zimmereien und Schreinereien in einer Größenordnung von rund 300.000 t atro angenommen wird (siehe Kapitel »Feuerungsanlagen in Gewerbebetrieben und öffentlichen Gebäuden in Bayern« S. 57), dies jedoch nur eine Teilmenge des Gesamtanfalls darstellt, wird dieser auf 500.000 t atro für das Jahr 2010 geschätzt.

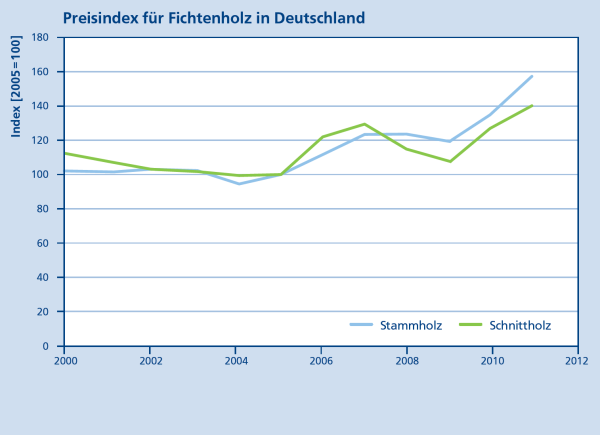

Fazit und Trends

Zoombild vorhanden

Zoombild vorhanden

Abbildung 17: Preisindex für Fichten und Tannenschnittholz und Fichtenstammholz von 2000 bis 2011 (Quelle: Statistisches Bundesamt 2012)

Einen Vergleich zwischen den durch verschiedene Studien ermittelten Jahreseinschnittsmengen der bayerischen Sägeindustrie gibt Tabelle 8. Im Jahr 2010 hat sich laut dem Verband der Deutschen Säge- und Holzindustrie e.V. (VDS) die wirtschaftliche Situation der Unternehmen wieder erholt (VDS 2010). Demzufolge stieg im Berichtsjahr der Einschnitt und als Koppelprodukt auch der Anfall der Nebenprodukte wieder. Auch die Holzpreise zogen an.

| Quelle | Rohholzeinschnitt in Sägewerken [Fm o.R.] |

Anfall Sägenebenpro- dukte ohne Rinde [m³] |

|---|---|---|

| Energieholzmarktbericht 2005 (Bauer et al. 2006, S. 28) |

ca. 8 Millionen | 2,85 Millionen |

| Clusterstudie 2008 (Röder et al. 2008, S. 52) |

ca. 11,5 Millionen | 4,47 Millionen (andere Systematik bei Ausweisung von Rinde und Hobelspänen) |

| Erhebung LWF für 2010 | 10,0 Millionen | 4,32 Millionen |

Weiterführende Links

Autoren

- Stefan Friedrich

- Dr. Herbert Borchert

- Jan-Philipp Egner

- Fabian Schulmeyer